险法规或网保问题 跨议互联出台存争经营升级区域

上证报昨日从权威渠道获悉,互联有望成为互联网金融首部法规、网保并已向业内和社会公开征求过意见的险法《关于规范人身保险公司经营互联网保险有关问题的通知》(以下简称《通知》),目前却因种种原因而陷入搁浅阶段。规或不过,升级保监会有意在更高层面出台相关规范性文件,出台全面涵盖人身险、跨区财产险和中介领域的域经营问互联网保险业务,而非只涉及一个领域。题存

“相较之前的争议《通知》,正在讨论研究中的互联互联网保险法规覆盖更全面、规格更高、网保门槛也更严。险法”知情人士称,规或这部互联网保险规范性文件将改由保监会财险部牵头,升级人身险部和中介部等予以协助配合。“这主要是因为,目前国内唯一一家互联网保险公司众安在线属于财产险公司,寿险公司与互联网的关联度目前仅限于代理合作。”

事实上,除“监管拟出台更高层面规范性文件”这个原因之外,业界对于互联网保险“跨区域经营”的争议,也是导致《通知》搁浅的一个原因。

根据此前发布的最后一稿《通知》(征求意见稿),“人身保险公司通过互联网销售意外险、定期寿险和普通型终身寿险(不含生存返还),具有相应内控管理能力,并且能够满足客户服务需求的,可将经营区域扩展至未设立分支机构的法人机构经营范围”。

值得注意的是,如互联网保险产品可实现跨区域经营,将有两类人身险公司从中受益。一是机构网点布局较少的新公司或中小公司,线下销售难以与大公司抗衡,唯有通过线上销售奋力一搏;二是陷入法律障碍的美国友邦中国区,因其坚守独资模式而无法获批开设新的分支机构,制约了其在华扩张。

但知情人士称,因跨区域经营涉及异地理赔等复杂问题,业界对此争议较大,监管层因此较为谨慎。“至于将来出台的互联网保险法规中,是不是会保留跨区域经营这项内容,目前还没有任何定论,所有的内容都还在研究讨论阶段,年内能不能出台也都不好说。”

实际上,尽管互联网保险裹挟着模式、技术等创新的巨大能量,对传统模式产生的冲击不可小觑,但由于无法可依,互联网保险的发展始终处于“裸奔”状态,导致保险公司缺乏明确定位、运行不规范等。

虽然近年来“互联网保险”令一批中小保险公司名噪一时,但其实际影响力远远不如它的“眼球影响力”那么大。放眼望去,整个互联网保险业态无不充斥着叫卖“高收益、低保障”产品的短期行为。一位业内资深人士感慨,“这种简单模式极易被拿来效仿复制,已经有觉醒的其他金融机构紧跟而上推出类似产品,当淘宝等第三方网站平台的客户增长越来越有限时,很多保险公司所谓的互联网保险战略就会玩不下去。”

在守住风险、保护消费者利益的底线之基础上,如何在有限的市场容量下,引导保险公司在互联网保险之路上越走越远,这应该是将来这部互联网保险法规的精髓所在。业内人士冀盼,监管部门能够加快立法进程,因为只有在全面的法律保障和完善的行业监管之下,互联网金融的发展才能被激发出更大活力。

标签:互联网|保险法|保险公司责任编辑:杜思思 杜思思相关文章

作为寻仙手游新手指引的重要场景,小桑村承载着世界观铺垫与核心玩法教学的双重使命。其探索任务以碎片化叙事与沉浸式互动为核心,将修仙文化与田园风光巧妙融合。将全面拆解小桑村探索任务的触发机制、关键节点与完2025-05-12

作为寻仙手游新手指引的重要场景,小桑村承载着世界观铺垫与核心玩法教学的双重使命。其探索任务以碎片化叙事与沉浸式互动为核心,将修仙文化与田园风光巧妙融合。将全面拆解小桑村探索任务的触发机制、关键节点与完2025-05-12- 10月12日,国家金融监督管理总局青岛监管局发布了关于海尔消费金融有限公司变更注册资本的批复。批复显示,公司注册资本金由15亿元增至20.9亿元,股权结构方面,海尔消费金融第一大股东仍为海尔集团,持股2025-05-12

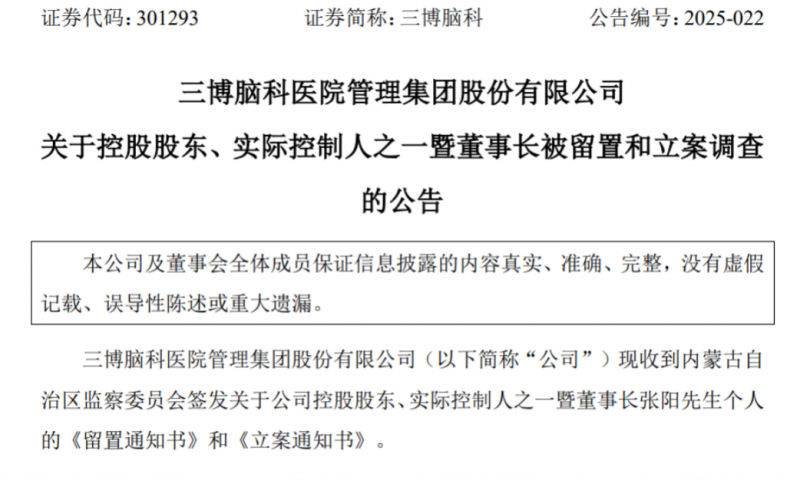

三博脑科董事长张阳被留置、立案调查,手握8家医院,公司上市未满两年

摘要:4月21日晚,三博脑科医院管理集团股份有限公司发布公告称,公司收到内蒙古自治区监察委员会签发的关于其控股股东、实际控制人之一暨董事长张阳的个人《留置通知书》和《立案通知书》。2025-05-12 4月16日,由宿州汽车运输运集团有限公司、宿州汽车驾驶技术学校和安徽数智科技公司联合举办的无人机操控培训班正式开班。据了解,近年来,无人机操控技术已被广泛运用到电力、水利、植保、影视等多个领域,发挥着2025-05-12

4月16日,由宿州汽车运输运集团有限公司、宿州汽车驾驶技术学校和安徽数智科技公司联合举办的无人机操控培训班正式开班。据了解,近年来,无人机操控技术已被广泛运用到电力、水利、植保、影视等多个领域,发挥着2025-05-12 中国消费者报北京讯记者任震宇)《中国消费者报》记者3月24日获悉,中国消费者协会“企业售后服务电话查验宝”升级更名为“企业服务联系方式查验宝”简称仍为“查验宝”)。随着名称调整,“查验宝”的服务范围也2025-05-12

中国消费者报北京讯记者任震宇)《中国消费者报》记者3月24日获悉,中国消费者协会“企业售后服务电话查验宝”升级更名为“企业服务联系方式查验宝”简称仍为“查验宝”)。随着名称调整,“查验宝”的服务范围也2025-05-12 资管产品信息披露“报喜不报忧”、频次不定等现象有望改观。《经济参考报》记者获悉,国家金融监督管理总局日前就资管产品信披新规向部分机构征求意见。业内专家表示,公正透明的环境有利于2025-05-12

资管产品信息披露“报喜不报忧”、频次不定等现象有望改观。《经济参考报》记者获悉,国家金融监督管理总局日前就资管产品信披新规向部分机构征求意见。业内专家表示,公正透明的环境有利于2025-05-12

最新评论